Центральный банк Узбекистана выпустил обзор денежно-кредитной политики за первое полугодие (PDF). Один из его разделов посвящен инфляции и инфляционным ожиданиям.

Обзор инфляции в первом полугодии

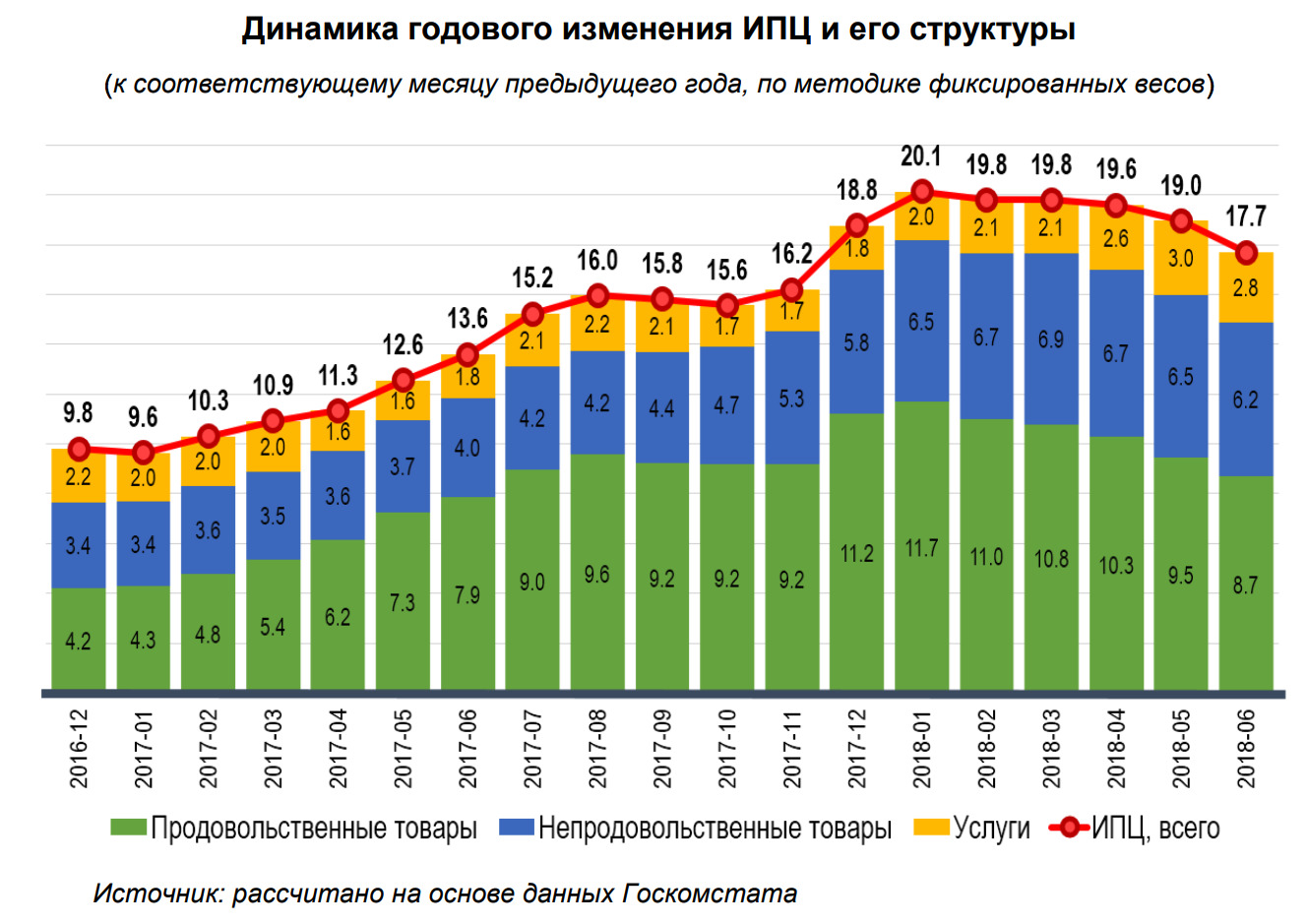

По данным Государственного комитета по статистике, инфляция в январе-июне составила 6,2% (7,2% в январе-июне 2017 года). При этом в течение периода показатели инфляции имели тенденцию снижения.

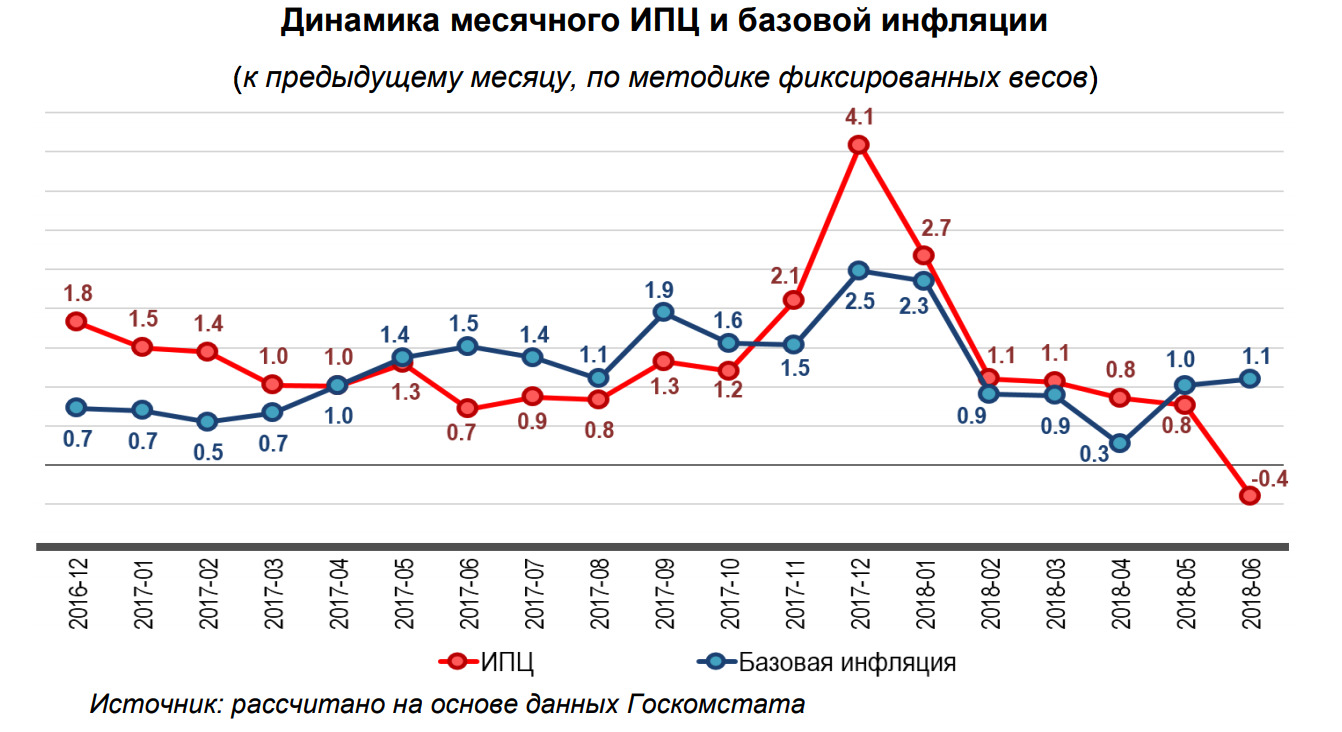

Так, если в январе 2018 года месячная инфляция составляла 2,7%, то в марте и апреле она снизилась до 1,1% и 0,9% соответственно, а в июне достигла своего минимального значения на отметке -0,4%.

Инфляционный тренд в потребительском секторе экономики формировался под влиянием, с одной стороны, повышения административно регулируемых цен и роста цен на отдельные продукты питания, связанного с погодными условиями, а с другой, укрепления обменного курса сума, улучшения конкурентной среды на внутреннем рынке и активизацией приграничной торговли.

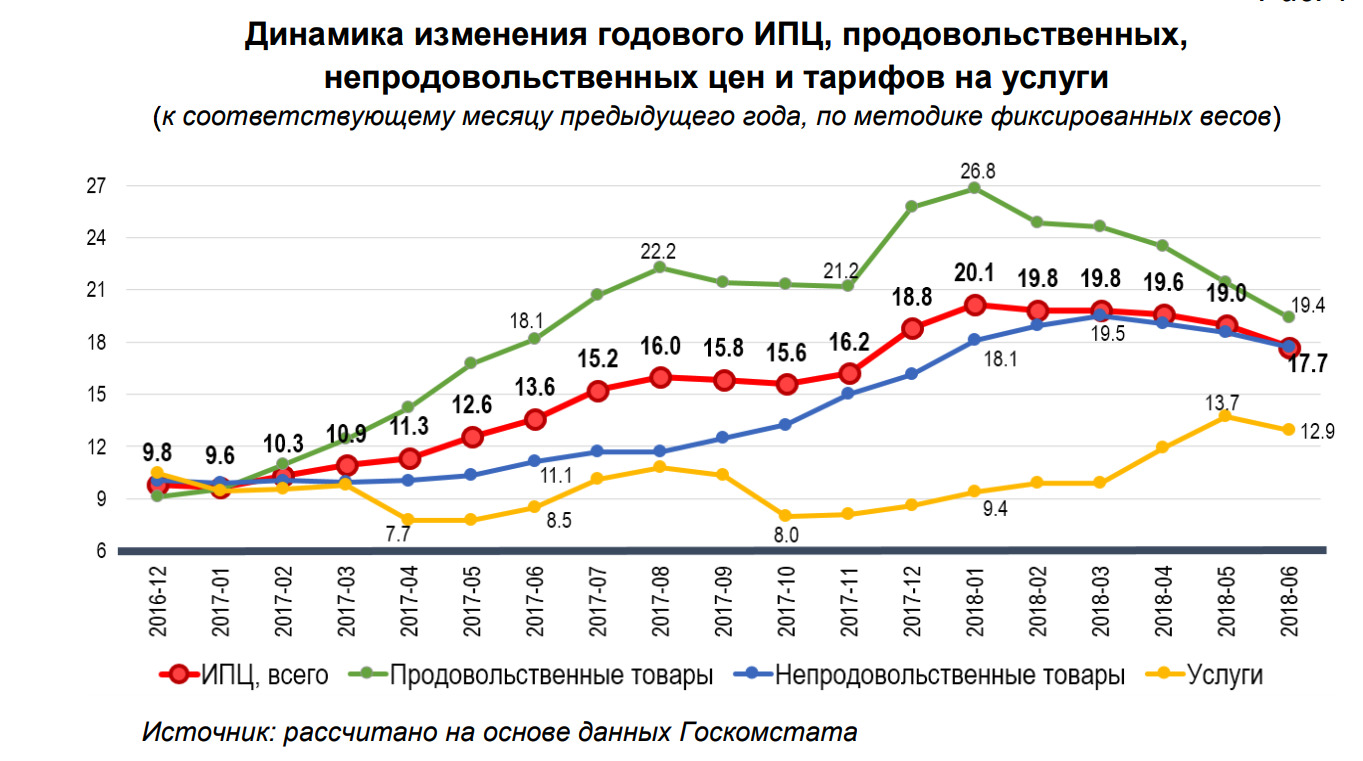

Годовая инфляция, достигнув пикового значения в январе на отметке 20,1%, с марта начала постепенно снижаться и в июне составила 17,7%.

Нажмите, чтобы увеличить

Сравнительно высокие показатели годовой инфляции в первом полугодии отчасти связаны с эффектом низкой базы — состоянием, когда чрезмерные темпы роста индикатора объясняются его крайне низким стартовым показателем. При этом в условиях отсутствия негативных шоков этот эффект будет способствовать постепенному снижению годовых темпов роста индекса продовольственных цен во втором полугодии.

В целом, годовые темпы роста цен на продовольственные и непродовольственные товары замедляются, тогда как тарифы услуг, напротив, характеризуются ускорением темпов роста. Специалисты ЦБ отмечают, что в структуре инфляции произошли существенные изменения. Если в первом полугодии 2017 года инфляционное давление, в основном, создавалось со стороны продовольственных цен, то в первом полугодии 2018 года рост продовольственных цен замедлился в два раза и составил 4,6%, тогда как рост тарифов услуг удвоился и составил 8%.

Соответственно, в первом полугодии 2018 года «драйверами» инфляции в большей степени стали цены на непродовольственные товары и тарифы на услуги. Таким образом, наблюдается процесс корректировки тарифов услуг до уровня, сопоставимого с ценами на товары, который будет продолжаться до достижения равновесных относительных цен.

Нажмите, чтобы увеличить

В январе годовые темпы роста продовольственных цен достигли пика на отметке 26,8%, после чего постепенно начали снижаться и составили в июне 19,4%. Снижение цен на продовольственные товары было обеспечено высоким предложением сельскохозяйственной продукции на внутреннем рынке. При этом созревание нового урожая плодоовощной продукции внесло основной вклад в снижение продовольственных цен во втором квартале.

Нажмите, чтобы увеличить

Вместе с тем, из-за неблагоприятных погодно-климатических условий в начале весны и удорожания розничных цен на животноводческие корма, цены на мясо и мясную продукцию, а также на рис сохраняют положительную динамику роста.

Годовые темпы роста непродовольственных цен с апреля начали снижаться, достигнув в июне 17,7%, после ускорения до 19,5% в первом квартале. При этом, основным фактором повышения непродовольственных цен стало значительное подорожание строительных материалов. Улучшение условий внешней торговли, в большей степени с приграничными государствами, и укрепление курса национальной валюты способствовали сдерживанию роста непродовольственных цен в части импортируемых товаров.

Годовая инфляция услуг характеризовалась ростом с 9,5% в январе до 13% в июне. Если в первом квартале основной вклад в инфляционный тренд в сфере услуг внесли корректировки тарифов на платные услуги, то во втором квартале удорожание коммунальных услуг, в частности, повышение тарифов на электричество, природный газ и водоснабжение, усилили давление этой группы цен на инфляцию.

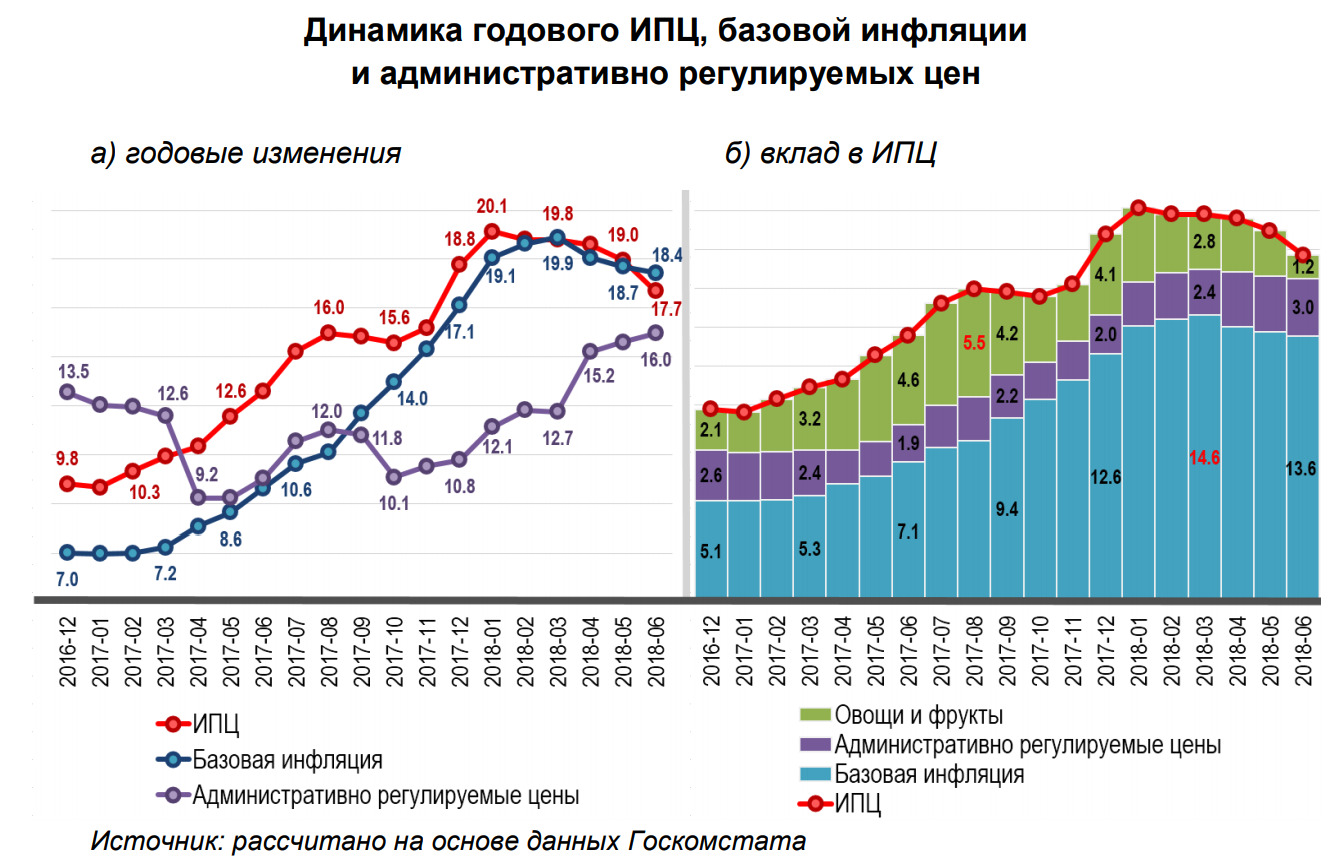

В частности, вклад коммунальных услуг в годовую инфляцию в июне увеличился в 3 раза по сравнению с январем. Вместе с тем, в результате роста цен на энергоносители, а также повышения платы за проезд на общественном транспорте и тарифов на жилищно-коммунальные услуги в течение первого полугодия, годовые темпы роста административно регулируемых цен увеличились с 12,1% в январе до 16% в июне. При этом вклад этой группы в годовую инфляцию увеличился с 2,3 п.п. в январе до 3 п.п. в июне.

Базовая инфляция

Годовая базовая инфляция, рассчитываемая как инфляция без учета цен на плодоовощную продукцию и регулируемых цен, достигнув пика в марте на уровне 19,9%, в последующие месяцы начала поэтапно снижаться и составила 18,4% в июне. Сохранение базовой инфляции на высоком уровне и ее более медленное снижение по сравнению с индексом продовольственных цен указывает на инерционность инфляционных процессов в экономике, замедление которых, по мнению специалистов ЦБ, займет продолжительное время.

Нажмите, чтобы увеличить

Несмотря на обеспечение отрицательного значения инфляции в июне за счет сезонных факторов, в течение второго квартала базовая инфляция имела тенденцию роста, составив 1,1% в конце первого полугодия, что, в свою очередь, показывает возрастание инфляционного давления со стороны несезонных цен.

Нажмите, чтобы увеличить

Тем не менее, отмечают в ЦБ, хотя при расчете базовой инфляции не учитываются административно регулируемые цены, их рост может вызвать повышение других рыночных цен в виде вторичных эффектов. Так, рост тарифов на электроэнергию и газ, не оказывает прямого эффекта на динамику базовой инфляции, но опосредованно влияет на стоимость товаров и услуг вследствие увеличения издержек производителей.

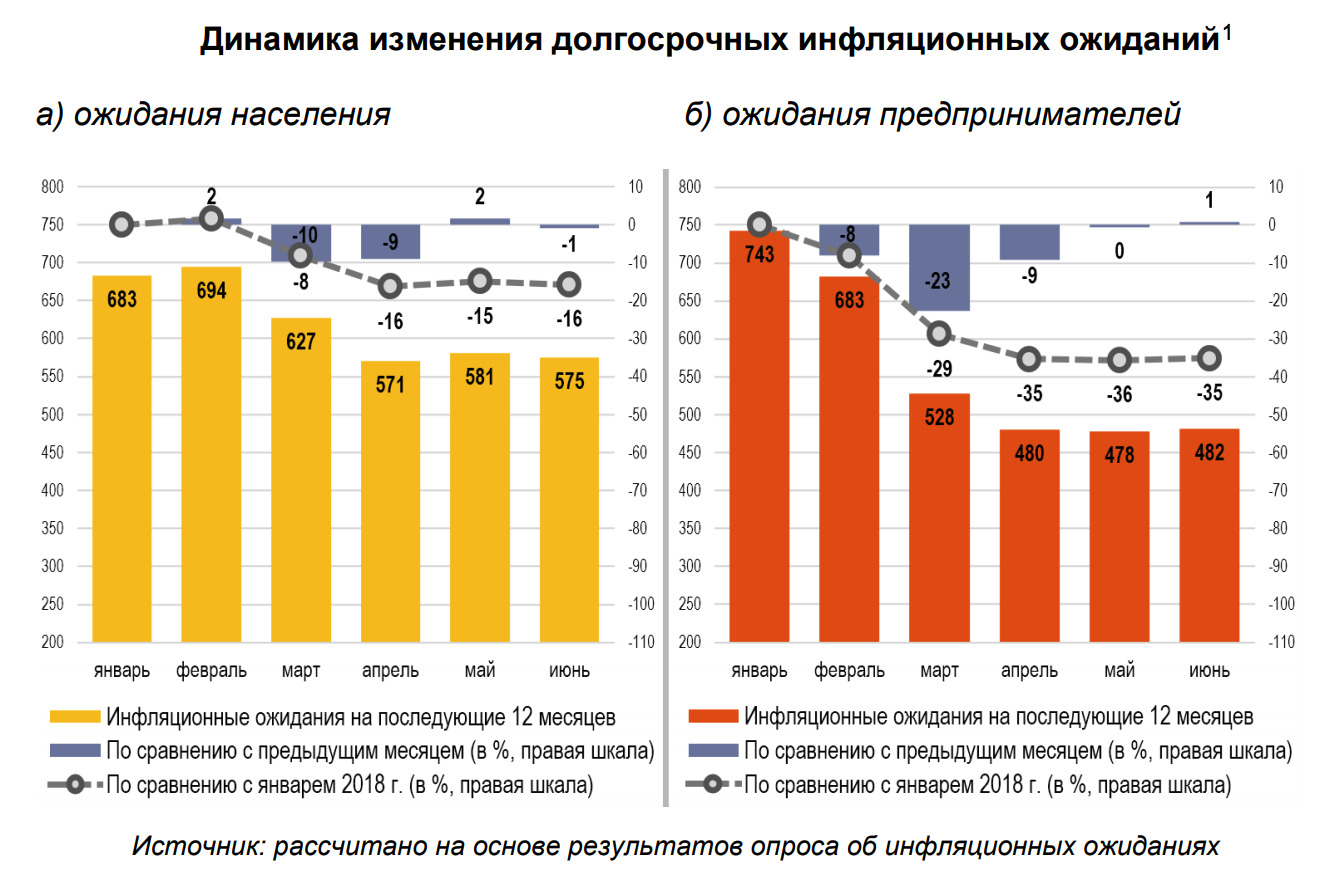

Инфляционные ожидания

Согласно результатам опросов по оценке инфляционных ожиданий в экономике в первом полугодии наблюдается тенденция снижения уровня ощущаемой и ожидаемой инфляции.

Повышение некоторых регулируемых цен в начале второго квартала, незначительное подорожание повседневных продуктов питания, таких как мясо и рис, а также сезонное снижение цен на плодоовощную продукцию отразились на динамике уровня инфляции, ощущаемой населением.

В свою очередь, ощущаемый населением и субъектами предпринимательства уровень инфляции оказал влияние на формирование инфляционных ожиданий. При этом, динамика изменения краткосрочных ожиданий на месяц вперед имела тенденцию снижения в течение всего первого полугодия, тогда как долгосрочные ожидания на 12 месяцев остаются почти неизменными во втором квартале.

Если в начале года доля физических лиц, ожидавших рост цен в последующие 12 месяцев на уровне не более 16%, составляла 43%, то к началу второго квартала она увеличилась до 57% и до конца квартала сохранялась на этом уровне. При этом, к июню доля респондентов, ожидавших существенный рост цен, сократилась в два раза по сравнению с январем и составила 14%.

Инфляционные ожидания юридических лиц оказались более оптимистичными. Доля опрошенных предпринимателей, ожидающих в следующие 12 месяцев темпы инфляции, не превышающие 16%, увеличилась с 49% в январе до 72% в июне, а доля ожидающих рост цен на более чем 26%, сократилась с 22% в январе до 9% в июне.

Нажмите, чтобы увеличить

Позитивный характер краткосрочных ожиданий населения и предпринимателей Центробанк объясняет укреплением национальной валюты за последние месяцы, улучшением условий приграничной торговли и сезонными факторами. Тогда как высокие долгосрочные инфляционные ожидания, в большей степени, связаны с традиционным осенним повышением регулируемых цен, в частности, на энергоносители и коммунальные услуги.

Инфляционные риски

Во втором полугодии инфляционные риски, как ожидается, будут иметь как внутренний, так и внешний характер. К внутренним рискам относятся индексация регулируемых цен, а также сохранение высоких темпов роста внутреннего спроса в условиях расширения объемов кредитования и повышения заработной платы, а также подорожание в четвертом квартале сезонной плодоовощной продукции.

Кроме того, расширяющийся экспортный потенциал местных производителей фруктов и овощей может стать фактором их удорожания вследствие сокращения предложения на внутреннем рынке. Наряду с этим, более высокий уровень бюджетных расходов по сравнению с запланированными показателями также может оказать повышательное давление на инфляцию.

Неопределенность, связанная с продолжительностью низкого уровня роста производительности, также является проинфляционным фактором, ограничивающим эффективность мер по снижению себестоимости местных товаров. В случае роста заработных плат темпами, опережающими рост производительности труда, на инфляцию будет оказываться дополнительное повышательное давление со стороны спроса.

К внешним рискам относятся возможное ослабление экономической активности в странах — основных торговых партнерах и ухудшение конъюнктуры на основные экспортные позиции республики, что может вызвать снижение валютных поступлений от экспорта и оказать давление на внешнеторговый баланс и обменный курс сума. В итоге, это может транслироваться в усиление инфляции. Кроме того, повышение мировых цен на нефть может повысить импортируемую инфляцию.

Специалисты Центробанка отмечают, что ослабления проинфляционного влияния факторов, связанных с недостаточным предложением строительных материалов, мяса, риса и других товаров, можно достичь расширением их импорта. При этом в средне- и долгосрочной перспективе системные меры по наращиванию внутреннего потенциала устойчивого производства данной продукции будут определяющими факторами их ценовой стабильности.