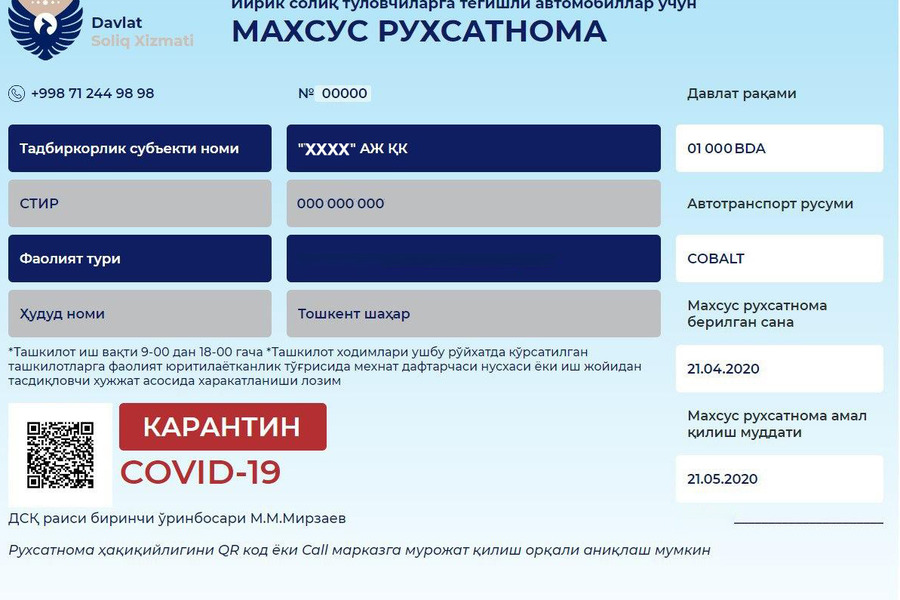

Государственный налоговый комитет Узбекистан начинает выдачу разрешительных стикеров для автотранспортных средств крупных налогоплательщиков, сообщила пресс-служба ГНК.

Это делается для облегчения работы предприятий и создания оптимальных условий для их дальнейшего функционирования в период карантина.

Стикеры для личного и служебного автотранспорта будут выдаваться сотрудникам предприятий, относящихся к категории крупных налогоплательщиков.

Подать заявку на получение разрешительного документа можно только в режиме онлайн через личный кабинет налогоплательщика на Портале электронных налоговых услуг my.soliq.uz, заполнив специальную форму.

В течение одного рабочего дня после ее подачи формируется разрешение с уникальным QR-кодом, которое необходимо распечатать и использовать для дальнейшего передвижения автотранспортного средства.

Квоты на получение стикеров будут установлены ГНК по отношению к каждому отдельному налогоплательщику. Разрешительный документ даст право передвижения в течение 30 дней с момента его получения.

Для пользования автотранспортом сотрудники, получившие разрешительный стикер, должны иметь при себе копию трудовой книжки и подтверждающий документ с места работы. Работникам будет разрешено пользоваться транспортным средством с 9:00 до 18:00 только в служебных целях и только по установленному маршруту.

Внесение корректив в заявку о получении разрешительных стикеров после ее отправки в ГНК не предусмотрено. За выдачу разрешения плата не взимается.

К категории крупных налогоплательщиков относятся:

- предприятия, производящие подакцизные товары;

- банки и их филиалы, товарно-сырьевые, фондовые и валютные биржи;

- ГП «Навоийский ГМК», АО «Алмалыкский ГМК» и предприятия, входящие в их структуру;

- организации, участвующие в выполнении работ по соглашению о разделе продукции;

- юридические лица с чистой выручкой от реализации продукции (товаров, работ и услуг) по итогам календарного года свыше 100 млрд сумов. Отнесение налогоплательщиков к числу крупных по данному критерию осуществляется на основании представленной в налоговые органы налоговой и финансовой отчетности за прошедший календарный год. Налогоплательщики, ранее отнесенные к категории крупных, которые по итогам очередного календарного года не отвечают данному критерию, сохраняют этот статус в течение последующих 3 лет.