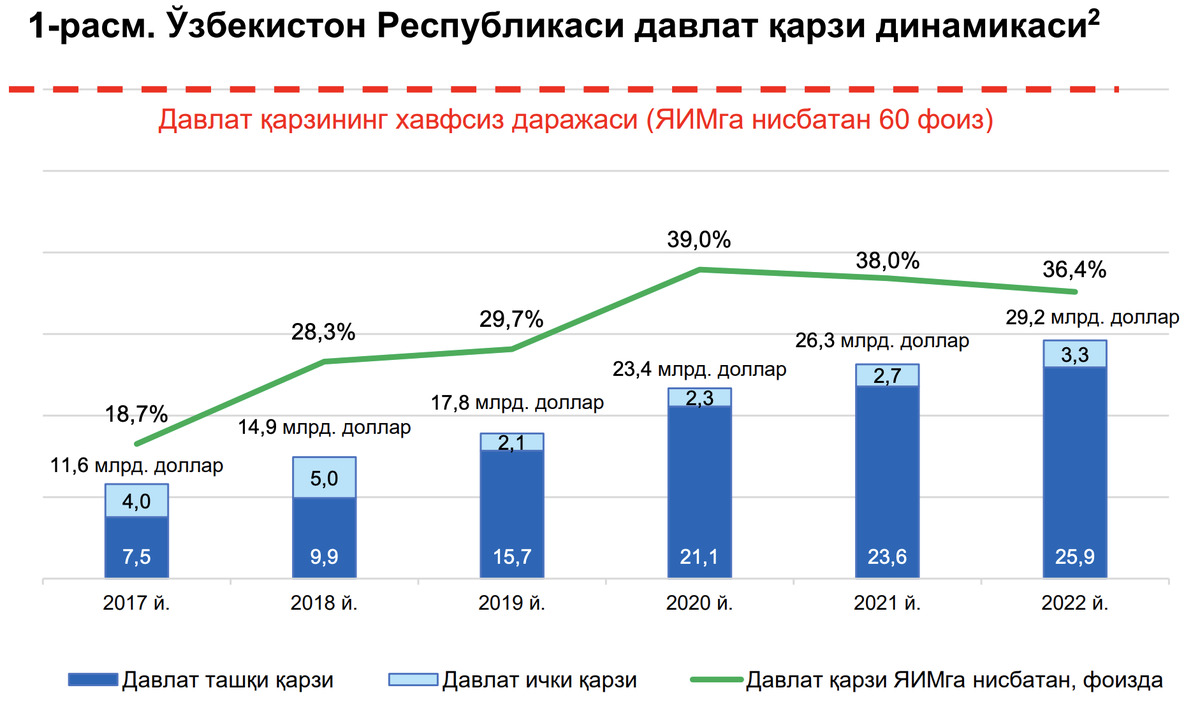

Государственный долг Узбекистана по итогам 2022 года достиг 29,2 млрд долларов. За четвёртый квартал он вырос на 3 млрд долларов, говорится в отчёте Министерства экономики и финансов (PDF).

Внешний долг состоит из государственного и частного долга. В новости речь идёт о госдолге. При этом стоит отметить, что в «частном» секторе в основном представлены компании и банки с государственной долей (государство владеет более 80% доли банковского сектора, а также владеет или имеет доли в компаниях Uzauto Motors и «Узбекнефтегаз», НБУ, «Узпромстройбанке» и «Ипотека банке», которые в 2019—2021 годах суммарно разместили долговые бумаги на 2 млрд долларов).

Государственный внешний долг за год увеличился на 2,3 млрд долларов — до 25,9 млрд долларов (32,25% к ВВП). Из этой суммы 19,8 млрд долларов — долг, привлечённый от имени правительства и 6,1 млрд долларов — под гарантию Узбекистана.

Государственный внутренний долг вырос на 599,4 млн долларов за этот период — до 3,3 млрд долларов (4,1% к ВВП). Из этой суммы 13 трлн сумов (по итогам третьего квартала 2022 года было 9,3 трлн сумов) — государственные ценные бумаги, 2,16 млрд долларов — внутренний долг под гарантии государства, который будет возвращён в госбюджет.

Также рост долга в четвёртом квартале объясняется тем, что международные финансовые организации предоставили правительству кредиты в конце года по итогам выполнения необходимых реформ, отметили в МЭФ.

Несмотря на рост госдолга, его соотношение к ВВП страны снизилось с 38% в начале 2022 года до 36,4% по состоянию на 1 января 2023 года. По данным Минфина, этому способствовал рост экономики на 11,1 млрд долларов, а также удержания объёма заимствований в пределах 4,5 млрд долларов — этот лимит установлен законом.

Вместе с тем, за январь-октябрь Узбекистан подписал 23 новых соглашений о госдолге на 4,49 млрд долларов и выпустил гособлигации на 13,6 трлн сумов. Для сравнения: в 2020—2021 года этот объём составлял около 5 трлн сумов, то есть государство прибегает к внутренним заимствованиям. При этом большую часть гособлигаций (7,87 трлн сумов) необходимо закрыть в течение года.

В 2021—2022 годах правительство не предоставляло гарантии по внутренним обязательствам.

Распределение долга по секторам

Государственный внешний долг в разрезе секторов экономики по итогам девяти месяцев 2022 года выглядит так:

Поддержка госбюджета — 8,6 млрд долларов (по итогам 2021 года было $5,9 млрд);

Электроэнергетика — 3 млрд долларов ($3,1 млрд);

Транспорт и транспортная инфраструктура — 2,84 млрд долларов ($2,5 млрд);

Сельское и водное хозяйство — 2,54 млрд долларов ($2,4 млрд);

Транспорт и транспортная инфраструктура — 2,51 млрд долларов;

Жилищно-коммунальное хозяйство — 2,3 млрд долларов ($2,1 млрд);

Поддержка предпринимательской деятельности и промышленного производства — $1,1 млрд;

Химическая промышленность — 1 млрд долларов ($1,2 млрд);

Образование и здравоохранение — 0,9 млрд долларов ($0,7 млрд);

Телекоммуникации — 0,2 млрд долларов ($0,2 млрд);

Другие отрасли — 0,91 млрд долларов ($1,3 млрд).

Кредиторы

Государственный внешний долг в разрезе кредиторов:

Азиатский банк развития — 6 млрд долларов ($5,2 млрд);

Всемирный банк — 5,5 млрд долларов ($4,3 млрд);

Международные инвесторы — 2,6 млрд долларов ($2,6 млрд);

Государственный банк развития Китая и другие — 2,1 млрд долларов ($2,2 млрд);

Японское агентство международного сотрудничества — 1,9 млрд долларов ($2,1 млрд);

Эксимбанк Китая — 1,9 млрд долларов ($2 млрд);

Фонд развития экономического сотрудничества и другие — 1 млрд долларов ($1 млрд);

Исламский банк развития — 0,9 млрд долларов ($0,9 млрд);

Французское агентство развития — 0,7 млрд долларов;

Японский банк международного сотрудничества — 0,4 млрд долларов ($0,6 млрд);

Другие международные финансовые институты — 2,4 млрд долларов ($2,7 млрд).

Минэкономфин считает, что источники государственного внешнего долга достаточно диверсифицированы. Около 36,8% (в начале прошлого года — 42,6%), или 9,5 млрд долларов, этого долга приходится на иностранные государственные финансовые учреждения.

Долг перед кредиторами планируется погасить за счёт средств, полученных в результате финансирования инвестиционных проектов госпредприятий.

Валютная структура долга

Валютная структура внешнего долга (являющаяся одним из индикаторов фактического риска для экономики, связанного с изменениями валютного курса) выглядит таким образом:

- Доллар США — 75,7% (было 71,9%);

- Японская иена — 8,1% (10,5%);

- СДР (специальные права заимствования) — 7,2% (8,4%);

- Евро — 4,8% (4,6%);

- Узбекский сум — 1,6% (1,8%);

- Китайский юань — 0,8% (1,3%);

- Южнокорейская вона — 0,67% (0,8%);

- Саудовский риал — 0,6% (0,6%);

- Кувейтский динар — 0,4% (0,4%);

- Дирхам ОАЭ — 0,03% (0,2%).

За 12 месяцев доля доллара в структуре госдолга выросла на 3,8 процентных пункта за счёт снижения доли иены, юаня, воны и других валют. То есть усилилась зависимость Узбекистана от колебаний курса доллара.

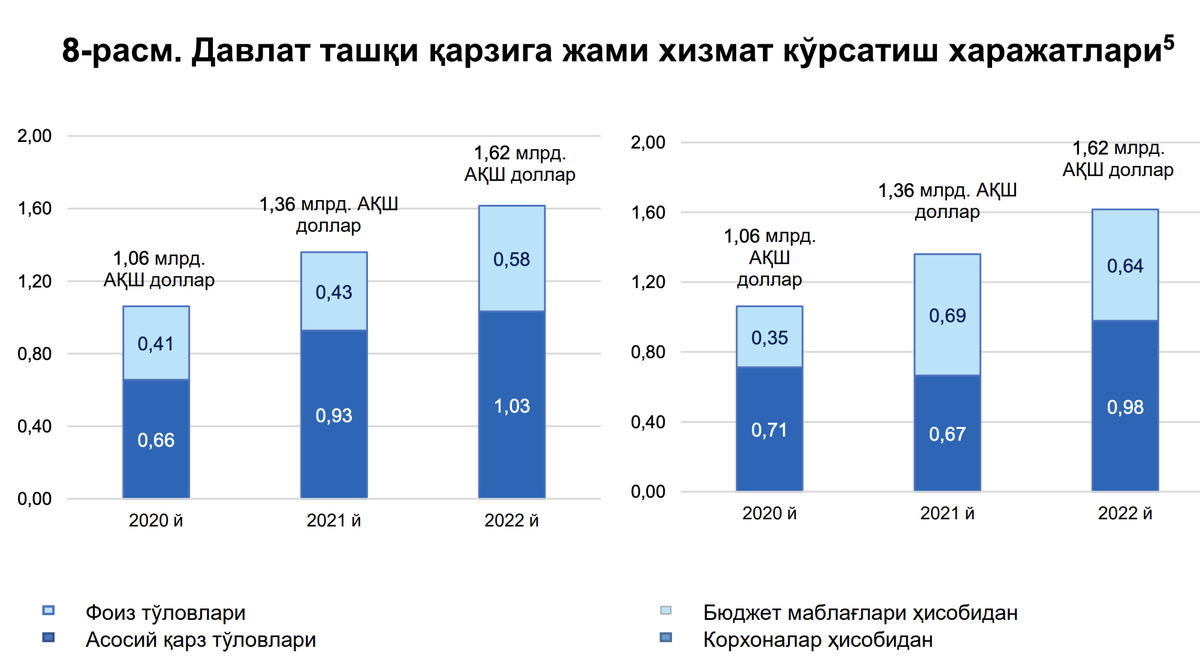

По итогам 2022 года расходы на обслуживание госдолга возросли и составили 2,49 млрд долларов (было $2,2 млрд). Эта сумма погашалась за счёт средств госбюджета — 1,19 млрд долларов и госпредприятий — 1,29 млрд долларов.

В отчёте также перечислены проекты, финансируемые за счёт средств внешних заимствований.

Бывший министр финансов Тимур Ишметов отмечал, что в четвёртом квартале 2022 года рост госдолга должен составить 3 млрд долларов — до 29,2 млрд долларов. Правительство тогда не смогло уложиться в лимит дефицита консолидированного бюджета, и парламент одобрил увеличение госрасходов на 2 млрд долларов. К концу года 2023 года показатель должен достичь 32,06 млрд долларов (36% к ВВП), но с учётом большого дефицита госбюджета объём заимствований может вырасти.